- 产品详情

-

换电模式概念:指通过集中型充电站对大量电池集中存储、充电、统一配送,并在换电 站内对电动汽车进行电池更换服务。

换电模式分类:底盘换电、侧方换电、分箱换电,随着换电技术不断成熟,底盘换电 或成为市场主流模式。

2021年中国GDP114万亿元,同比增长8.1%,居民人均消费支出2.4万元,同比增长13.7 %,居民消费力显著提升。

“双碳”目标、GB/T 40032-2021《电动汽车换电安全要求》等政策出台,进一步推进 中国新能源汽车换电市场标准化统一和快速发展。

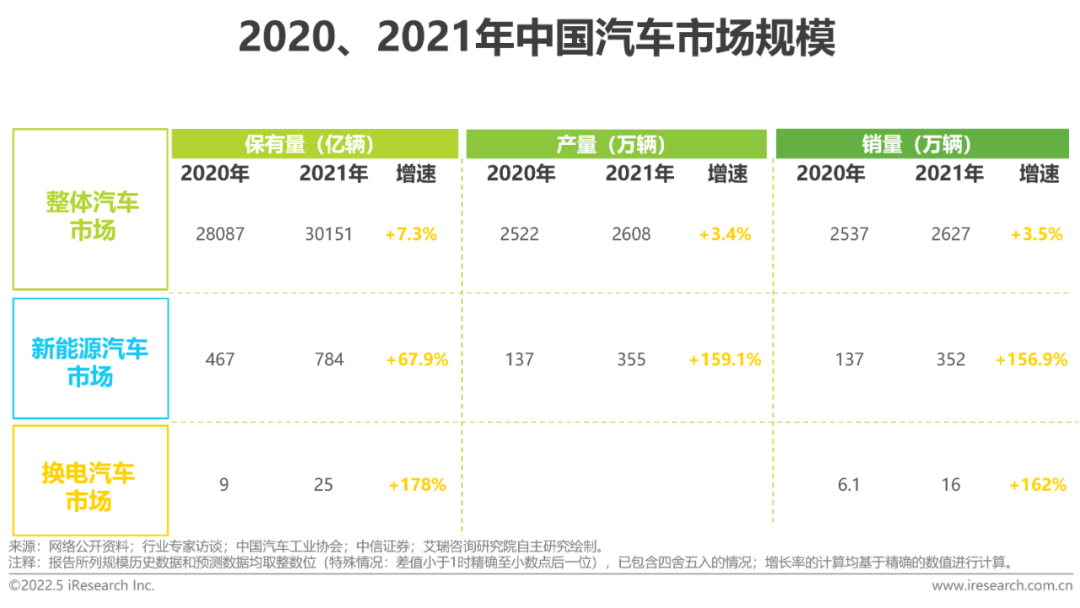

2021年,中国汽车销量约2627.5万辆,同比增长3.8%, 保有量突破3亿辆。

2021年,中国新能源 汽车销量352.1万辆,同比增长近1.6倍。保有量达784万辆,同比增长68%。

2021年,中国新能源换电汽车销量约16万辆,同比增长162%,保有量约25万辆,同比增长178%,市场渗透率约3.2%。预计到2025年新能源换电汽车销量将达192万辆,CAGR约86%,市场渗透率约19%, 保有量将突破400万辆。

政策推动、技术成熟,商业模式逐渐成型,中国换电市场迎来发展契机。2021年中国换电站保有量达1406座,同比增长1.5倍。蔚 来BaaS 模式或成主流。

供给端预测:结 合相关企业换电站未来建设规划,预计到2025年国内换电站总数将达3.4万座。

需求端 预测:保守预测,到2025年中国换电站保有量将达3.1万座,整体市场规模近千亿。

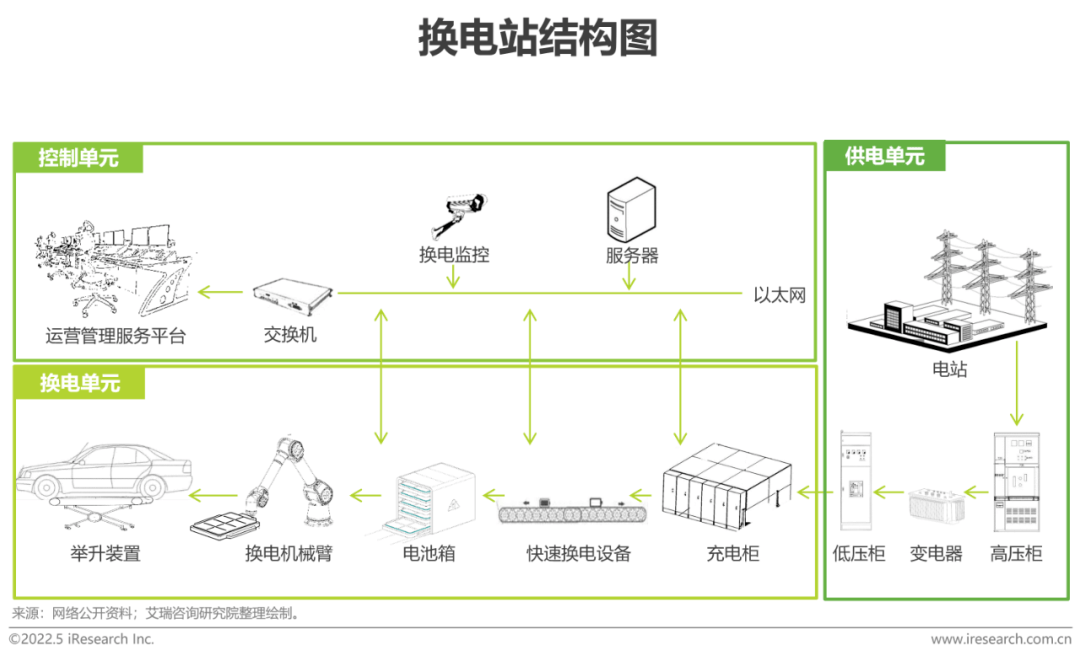

电动汽车换电模式是指通过集中型充电站对大量电池集中存储、充电、统一配送,并在换电站内对电动汽车进行电池更换服务,换电站集电池的充电、物流调配、以及换电服务于一体。

换电站主要包含定位系统、换电系统、运维系统、安全系统和物流系统。其中换电系统是换电站的核心,由换电平台、码垛机、升降机构、锁止机构、连接器等组成;控制管理系统包括:充换电云平台系统、智能站控系统、配电监控系统、烟雾/安保监控系统等;供电系统:高压电柜、变压器、低压电柜等。

新能源汽车补能方式分为两种,即充电模式和换电模式,其中换电模式按其换电地理位置可分为固定换电(换电站)和移动换电(换电服务车),按换电方式可分为底盘换电、侧方换电、分箱换电,目前底盘换电为市场主流换电模式。

2021年,中国汽车市场实现了正增长,结束了连续三年的下滑态势。最新多个方面数据显示,2021年,国内汽车销量约2627万辆,同比增长3.5%,保有量突破3亿辆。

新能源汽车“十四五”销量陡增,增速翻倍, 2021年,中国新能源汽车销售量352万辆,同比增长近1.6倍,保有量约784万辆,同比增长约68% 。

在政策、资本、技术的推动下,2021年,中国新能源换电汽车市场呈现快速增长态势,据统计,2021年,国内新能源换电汽车销量约16万辆,同比增长162%,保有量约25万辆,同比增长178%。

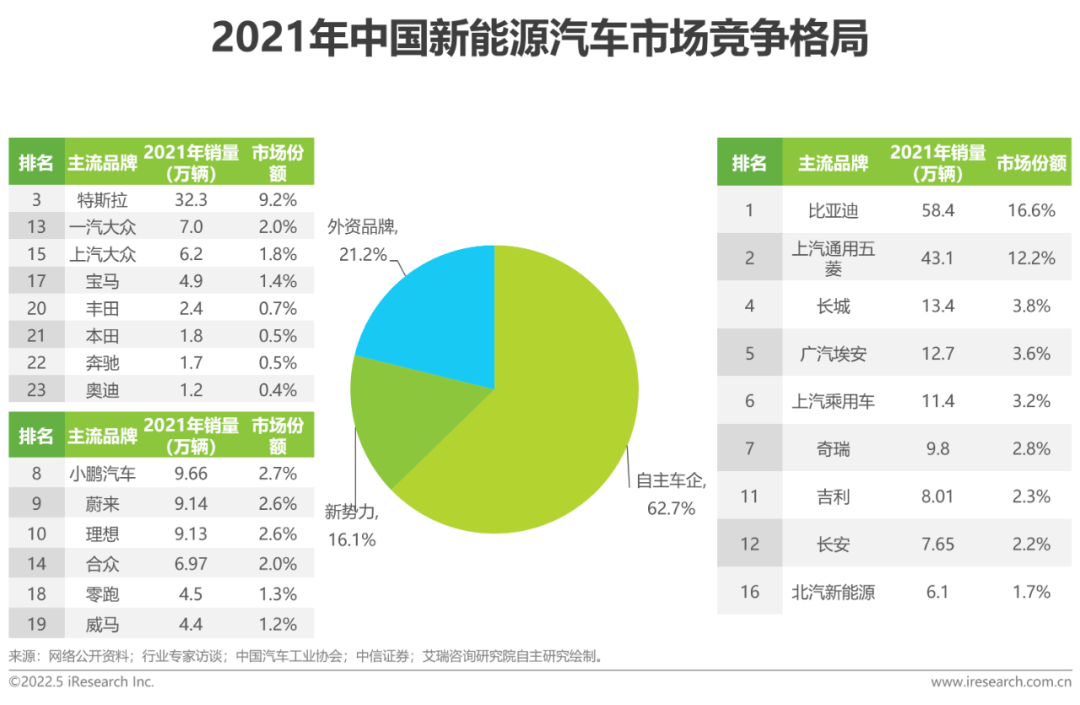

目前中国新能源汽车市场形成三大阵营,即自主车企、外资品牌、新势力,占据市场主导地位的是自主车企,2021年市场占有率达63%,其次是外资品牌,市场占有率约21%,新势力品牌占据市场约16%份额。

2021年,中国新能源汽车市场集中度进一步提升,头部效应凸显,比亚迪市占率最高,达16.6%。其次是上汽通用五菱、特斯拉中国、长城、广汽埃安、奇瑞、小鹏、蔚来、理想等,CR10市场占有率达60%,较2020年增长10%。

基于2021年中国中国新能源汽车市场的表现,未来市场预测要高于之前的预期,2022年,受疫情、芯片短缺、地理政治学等因素影响,预计增速将有所放缓,但仍处于高位,预计2022年中国新能源车销量突破500万辆,到2025年中国新能源汽车销量将突破1千万辆,保有量将突破3千万辆,其销量占比将超30%,高于2020年国务院颁布《新能源汽车产业高质量发展规划(2021-2035年)》提到的新能源汽车销量占比20%的目标。

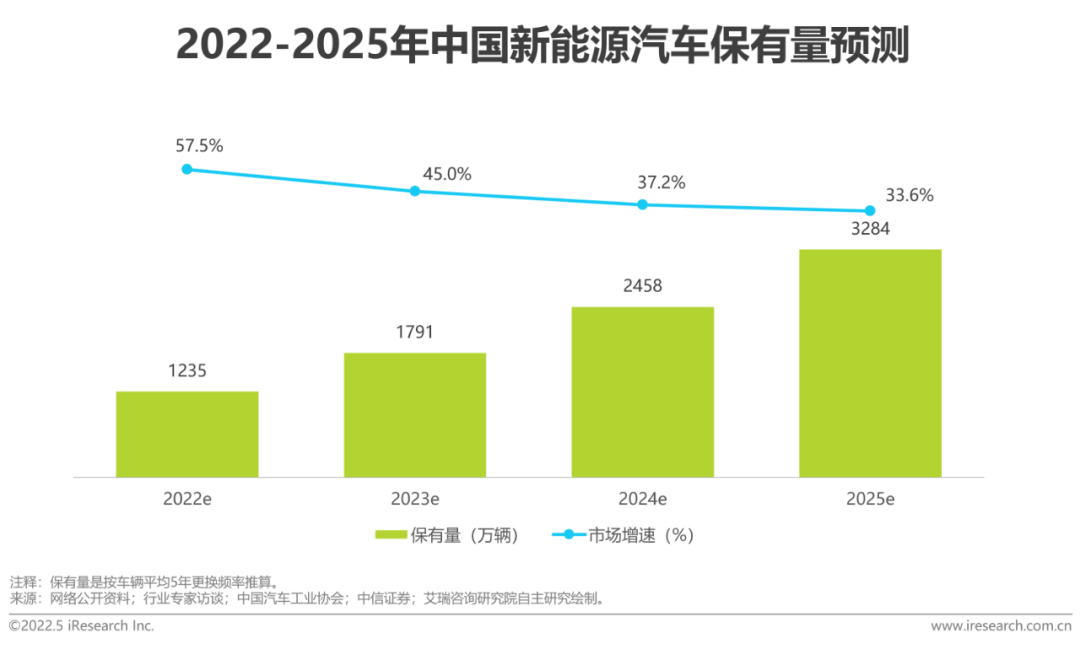

未来中国新能源换电汽车市场呈快速地增长态势,2025年中国其保有量将突破400万辆,市场渗透率将达13%

未来,中国新能源汽车销量有望在2025年突破1000万辆,相应随着换电技术、商业模式不断成熟,政策支持力度加大、相关企业积极规划布局,中国新能源换电汽车市场将呈现高速增长态势,预计到2025年其销量将达192万辆,CAGR约86%,占新能源汽车总销量近19%,其保有量将达415万辆,CAGR约102%,占新能源汽车总保有量近13%。

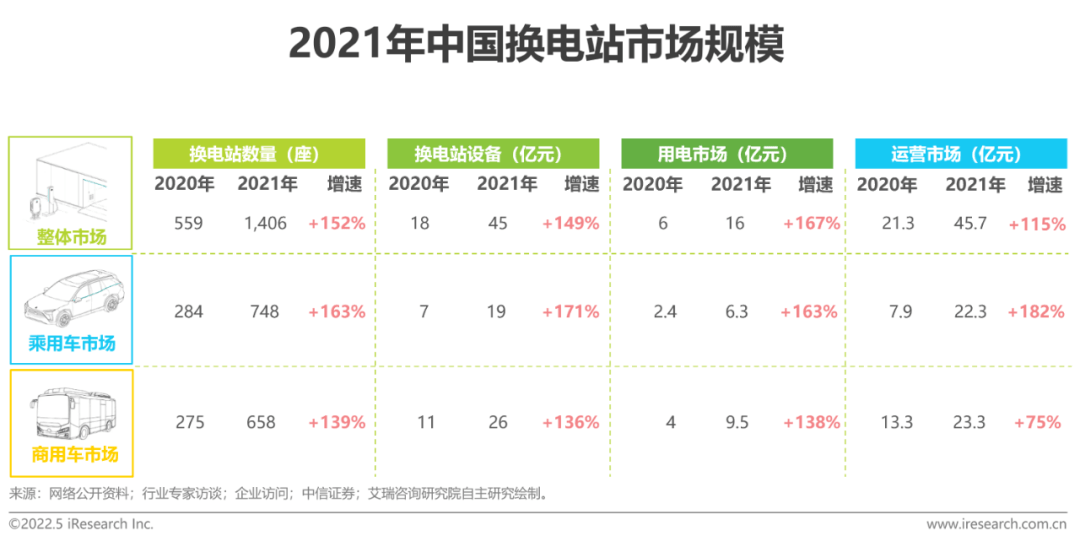

截至2021年底,中国建成新能源汽车换电站约1,406座,同比增长1.5倍,其中乘用车换电站748座,同比增长1.6倍,商用车换电站658座,同比增长近1.4倍。

2021年,中国换电设备市场规模达45亿元,同比增长近1.5倍,其中乘用车换电站设备市场规模约19亿元,同比增长1.71倍,商用车换电站设备市场规模约26亿元,同比增长1.36倍。

2021年,中国用电市场规模达16亿元,同比增长1.67倍,其中乘用车换电站用电市场规模约6.3亿元,同比增长1.63倍,商用车换电站用电市场约9.5亿元,同比增长1.38倍。

2021年,中国运营市场规模达45.7亿元,同比增长近1.2倍,其中乘用车换电站运营市场规模约22.3亿元,同比增长1.8倍,商用车换电站运营市场规模约23.3亿元,同比增长75%。

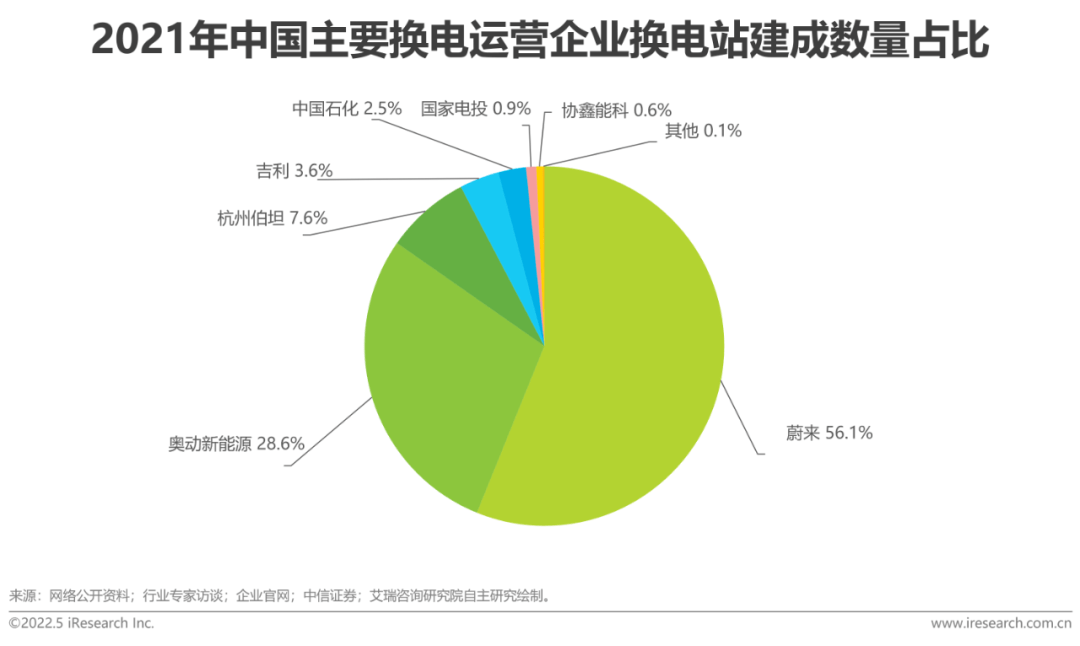

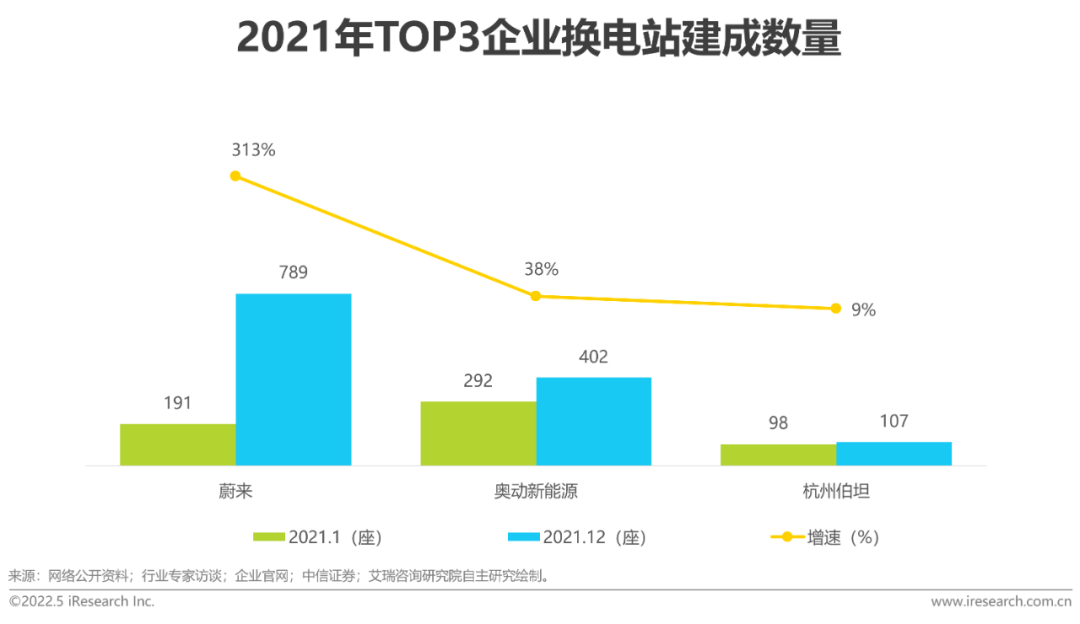

目前,国内主要由蔚来、奥动新能源、杭州伯坦三家参与建设。其中蔚来换电站建设最快、顶级规模,截至2021年底,蔚来在国内建成换电站789座,较2020年增长超3倍,其次是奥动新能源,2021年在国内建成换电站402座,较2020年增长38%,杭州伯坦2021年在国内建成换电站107座,较2020年小幅增长,三家企业换电站建成数量占比超90%。未来随着国内换电未来市场发展的潜力不断明朗,行业内企业将会更加积极布局、规划换电站建设,市场之间的竞争逐渐加剧,国内换电市场格局将呈现较大变革。

经过多年探索,国内换电市场已逐步形成较为成熟的“车电分离”商业模式,在2B 和 2C 端实现了落地运营、盈利。目前国内换电市场主要运营两种商业模式,一、蔚来 BaaS 模式,二、伯坦“电池银行”模式。蔚来BaaS 模式主要与电池厂商(宁德时代)、资本方(国泰君安、湖北科技投资集团)共同成立电池资产管理公司,电池资产管理企业主要负责换电站运营管理、废旧电池回收等,换电站运营责任主体由车企转移至电池资产管理公司。

盈利模式:蔚来最初是向消费的人提供终身免费换电服务,2022年1月改为每月提供 4~6 次免费换电服务,其主要赢利点是整车销售+电池梯次及回收利用收益。

机遇:在政策的大力推动下,各方看好换电赛道的发展,大量资本涌入,一方面,主机厂投入加大,各大车企业先后进入换电领域,加快换电车型推出和量产。另一方面,华为、软银等资本投资换电模式。换电市场未来可期。

挑战:政策壁垒:保险、零部件退换等配套政策没有明确制定关于换电的相关条款,另外由于车电分离,未来制定换电汽车相关税收条款难度高。技术壁垒:由于企业、地方政府等多方利益难均衡,换电技术有关标准难统一。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

手机网站

手机网站  浙公网安备 33038202002294号

浙公网安备 33038202002294号